普通の会社員が金融資産1億とFIREを実現した方法

[PR]本文中に広告リンクが含まれています

仕事がつらい、面白くない。

ただ“働くために生きている”ように感じる。

──そんな感情を抱いたことはありませんか?

もしくは、そこまで深刻でなくても、

「このままでいいのだろうか」と、

ふとした瞬間に立ち止まることがあるかもしれません。

今の仕事や生活に大きな不満があるわけではない。

それでも、どこかに“物足りなさ”や“漠然とした不安”を感じている。

「お金さえあれば、今の仕事以外のことをしてみたい」

「もっと家族との時間を増やしたい」

「意味のある仕事に取り組みたい」

そう思ったことがある方にこそ、FIREという選択肢を知ってほしいのです。

FIREとは、単に早期退職して悠々自適に暮らすことではありません。

自分が本当にやりたいことに、時間とエネルギーを注げる“自由”を手に入れること。

現在の仕事が天職で、一生続けたいと考えている方であっても、

会社員として働いているすべての人にとって、FIREは選択肢として現実的であり、価値があります。

なぜなら、たとえ今の仕事が充実していたとしても、

いずれは役職を解かれ、権限や裁量が失われ、

最終的には“定年”という強制終了を迎えるからです。

その時に、自分には何も残っていないと気づいても、もう遅いかもしれません。

50代を迎えてから焦っても、残された時間は限られます。

だからこそ、30代・40代という“人生の本番”が始まる時期から、

FIREを見据えて仕事と生活に取り組むことが重要です。

私は1年前までどこにでもいる普通の会社員でした。

私自身、30歳で漠然と将来に対する不安を感じ、

35歳で本格的にFIREを目指す決意をしました。

>>私がFIREを志すことになった経緯

一人の男のFIREに至るまでのストーリー|まね|元JTC社畜が1億貯めてFIRE

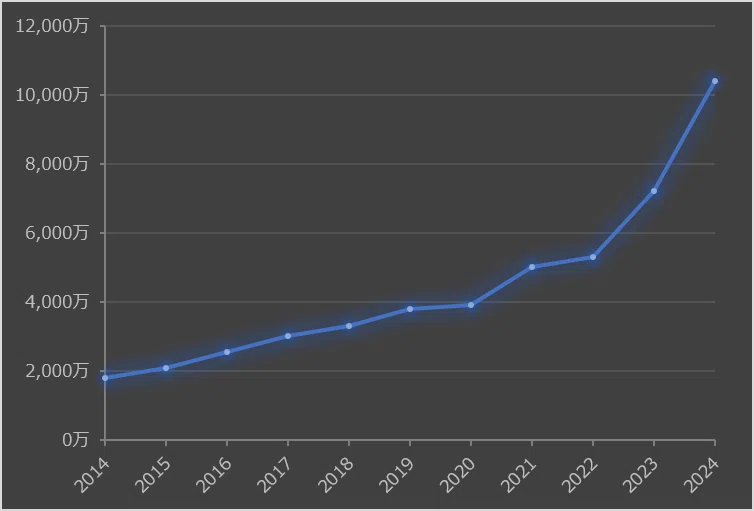

そして40歳のとき、金融資産1億円を達成し、FIREを実行。

現在は地方に移住し、自分が本当にやりたかった事業を立ち上げ、

自分の時間と人生を、自分の足で歩いているという実感があります。

私の資産形成は、決して特別なものではありません。

始まりは、ごく普通の会社員で、

収入源は一馬力、家族は4人、資産は1,000万円台からのスタートでした。

そこから地道に貯蓄を続け、35歳で3,000万円に到達。

FIREを本格的に志した矢先にコロナショックに見舞われ、

投資の損失で自信を失った時期もありました。

それでも諦めず、投資手法を見直し、

同時に副業による収入増加にも取り組んだ結果、

資産は加速度的に増加。2024年には1億が現実のものとなりました。

FIREを達成した今、金融不安は一切ありません。

米国の経済ショックにも動じることなく、

資産が自分を守ってくれている安心感があります。

もちろん、FIRE後に初めて感じた予想外の感情もありました。

その点については記事の後半で詳しく述べています。

ここからは、普通のサラリーマンがどのようにして金融資産1億円を築き、FIREを達成したかを、

具体的に、段階を追って丁寧に解説していきます。

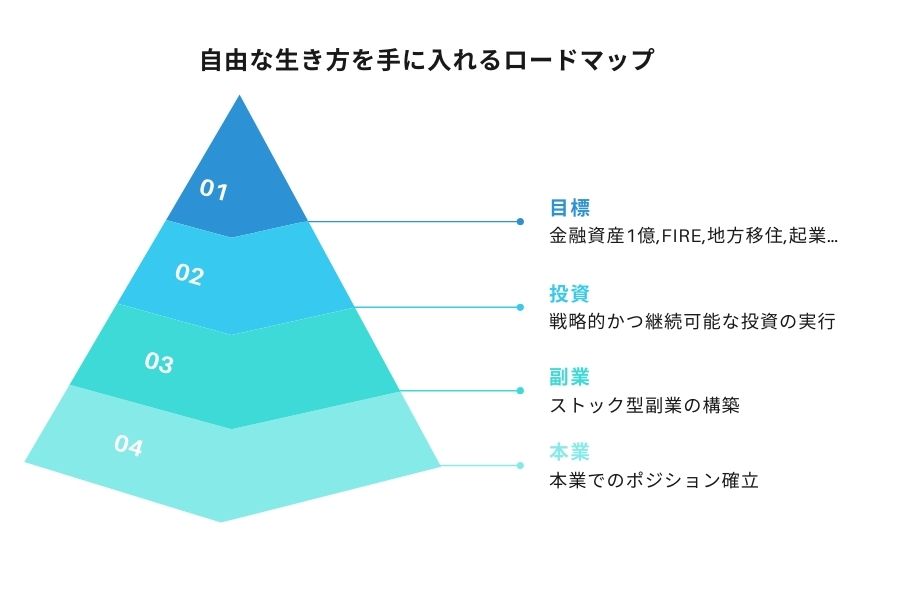

私がたどり着いた、資産形成を加速させる3つの本質的な要素は以下の通りです。

- 本業でのポジション確立

- ストック型の副業構築

- 戦略的で継続可能な投資手法

これらは特別な才能や高年収を前提としたものではありません。

むしろ、再現性が高く、誰でも始められるものです。

「節約生活を徹底すればいい」

「生活の質を落とせばFIREできる」

──そんな誤解を正し、生活を犠牲にせず、

堅実に資産を築く方法を知っていただきたいと思います。

この記事を読めば、FIREは遠い夢ではなく、

現実的なキャリア戦略であり、

あなたの未来を守る具体的な行動指針になるはずです。

次章から、すべてを公開していきます。

金融資産1億円を達成するための全体像

ここでは、私が実際に1億円の金融資産を築いた過程を、ステップごとに整理した「全体像マップ」をご紹介します。

結論から言えば、資産形成は以下の3段階で構成されます。

- 本業でのポジション確立

- ストック型の副業構築

- 戦略的で継続可能な投資手法

ステップ1|本業でのポジション確立

資産形成の第一歩は、「まず目標を定めること」。

どの時点で、どれだけの資産を築き、どんな生活を送りたいのか。

これが定まっていないと、全ての行動がぶれてしまいます。

そのうえで取り組むべきは、本業における収入の安定化・向上と、“自分の自由時間”の確保です。

収入を伸ばしながら、自分の裁量で使える時間を増やす。

これを私は「本業でのポジション確立」と呼んでいます。

・昇進による業務の裁量アップ

・仕事を”任される”ことによる時間創出

・周りをうまく巻き込み仕事を渡す

“仕事に忙殺されずに、資産形成に必要な時間を確保できる働き方”を、まず社内で設計するのです。

ステップ2|ストック型副業の構築

本業の最適化と並行して、“本業以外の収入源”をつくります。

いわゆる副業です。

副業には2つのタイプがあります。

・フロー型:時間を切り売りして収入を得る

・ストック型:積み上げた資産(情報・商品など)が自動で収益を生み続ける

目指すべきは明らかにストック型です。

特に、アフィリエイトやKindle出版は初期費用がほとんど不要で、

スキルがなくても始めやすく、継続することで大きな資産性を持ちます。

一方で、フロー型の副業であっても、

将来的にストック型へと進化する見込みがあるものであれば取り組む価値があります。

例:

・WEBライター → コンテンツ販売・書籍化へ

・アプリ開発 → SaaS型収益モデルへの展開

特に、AI分野など学習コストは高いが将来性のある領域は、

“副業の枠を超えた自己投資”として非常に有効です。

ステップ3|戦略的かつ継続可能な投資

本業と副業によって得た収益は、「戦略的に」「継続可能に」投資へ回すことが重要です。

ここで言う「戦略的」とは、

短期的な流行やSNSの情報に流されて手当たり次第に投資するのではなく、

・投資手法のリスク/リターンの想定

・状況に合わせた使い分け

・時間軸の設定

といった事前に定めたルールに基づいて、投資判断を行うことを指します。

また「継続可能」とは、

一時的に大きく稼ぐことを目指すのではなく、

精神的にも経済的にも無理のない範囲で、長期間にわたって続けられる仕組みを構築するということです。

例えば、

・毎月一定額をインデックスファンドに積立投資する

・高配当株を分散して長期保有する

といった方法が代表的です。

資産は、継続の上に“加速”する

以上の3ステップを、焦らず、地道に数年継続することで、

資産は雪だるま式に増えていきます。

初期段階では伸びを実感しにくいかもしれません。

しかし、正しい順番で仕組みを積み上げることで、必ず“加速度的に”資産は膨らんでいきます。

やがて、1,000万円が3,000万円になり、

気づけば1億円という“現実的な数字”が視野に入ってきます。

次章からは、ここで紹介した3つの要素

「本業」「副業」「投資」について、

それぞれどのように実践すればよいのか、

私の実体験をもとに、具体的かつ再現可能な形でお伝えしていきます。

ステップ1|本業でのポジション確立

資産形成の第一歩は、本業の安定化と最適化です。

具体的には、次の2つを同時に実現する必要があります。

① 収入のベースアップ

② 副業や投資に充てられる“可処分時間”の確保

そのために不可欠なのが、「社内でのポジション確立」です。

スキルがなくてもポジションは作れる

ポジション確立において、特別なスキルや実績は必ずしも必要ではありません。

社内評価は成果だけでなく、「周囲を巻き込む力」「主体性」「再現性のある行動」で決まります。

そのために行うべき基本行動は、次の3つです。

- 仕事を奪う

- たたき台をつくる

- 相談で巻き込む

そしてこれをやる相手は、基本的に直属の先輩、リーダー、上司に対してのみ。

評価や昇進は全てひとつ上のレイヤーの人に認めらるかどうか、にかかっています。

仕事を奪う(能動的に手を挙げる)

まずは、直属の上司や先輩が担っている業務に、自ら手を挙げて関わること。

特に、手間がかかり評価されづらい「雑務」にこそチャンスがあります。

ここで重要なのは、「完璧に仕上げること」ではなく、自分から動く姿勢を示すことです。

上司の作業量を減らす=上司の時間を作る、ということ。

これは相手にとって極めて実利的な貢献であり、自然とあなたへの評価が上がります。

この段階で“協力的で信頼できる人”という印象ができあがるため、

多少のミスや粗さがあっても、ポジティブに評価されやすくなるのです。

たたき台をつくる(スピード重視)

次に意識すべきは、「まず出す」「早く出す」ということ。

完璧な資料を時間をかけて仕上げるよりも、

粗くても構わないので“たたき台”を早期に提示する方が、社内では圧倒的に価値があります。

ゼロベースから考える時間を削減できるため、

上司やチームにとっても扱いやすく、結果として修正も最小限で済みます。

相談で巻き込む(失敗を共有する)

どうしても壁にぶつかって前に進まない場合、

「相談」という名目で上司を早めに巻き込みましょう

ここでの目的は、責任の回避ではありません。

「判断プロセスを共有する」ことです。

事前に相談しておけば、万が一プロジェクトが失敗したとしても、

あなた1人の責任とは見なされず、評価が大きく下がることはありません。

反対に、うまくいった場合は、上司にも手柄が回るため、

あなたの存在は「信頼できる補佐役」として位置づけられるようになります。

さらに重要な“もう一つの余裕の作り方”

ここまで紹介したのは、あくまで「社内での評価を上げる」ための戦略です。

しかし、本当の意味で“余裕”を持って働くためには、社外の視点も必要です。

その一つが、「転職市場における自分の価値を知ること」です。

たとえ今すぐに転職する予定がなくても、転職サイトに登録し、

現在の市場価値を把握しておくことは大きな意味を持ちます。

なぜなら、あなたの価値は、スキルや実績そのものだけではなく、

「職種」「業界」「年齢」といったフィルターで決まるからです。

とりあえず登録しておくのに、おすすめの転職エージェント

①リクルートエージェント

大手リクルートの転職サービス。レジュメを登録しておくだけでハイクラスな具体的な転職情報が流れてくる。

②Samurai Job

30代、40代にマッチする国内大手、外資系企業の700万円~2000万円のハイクラス案件が豊富。

③シンシアード

国内大企業に強いハイクラスエージェント。自分にマッチする案件を親身になって探してくれる。

このあたりに登録して紹介案件をいくつか見てみると、自ずと自分の市場価値を把握できるようになります。

実際に具体的な求人案件やスカウトを受けることで、“いつでも転職できる”という安心感が生まれます。

この心理的な余裕が、今の仕事に対してもポジティブな姿勢を保つエネルギーとなり、

結果として社内でも良い循環(=好スパイラル)を生み出します。

評価は“仕組み”で勝ち取れる

働き方改革や効率化が進む今、

多くの社員は「いかに楽に働くか」に意識が向いています。

そんな中で、あえて“他と違う働き方をする”という姿勢を見せるだけで、

あなたの存在は自然と目立ち、周囲から一歩抜きん出ることができます。

成果や才能ではなく、姿勢と戦略で差をつける。

こうして確保した裁量と時間こそが、次のステップ──

副業による収入源の構築に大きく貢献するのです。

次章では、その「副業戦略」について、具体的なアプローチをご紹介します。

ステップ2|ストック型副業の構築

本業によって安定した収入と自由時間を確保したら、

次に取り組むべきは「副業による収入源の構築」です。

副業には大きく分けて2つのタイプがあります。

フロー型副業:自分の時間を切り売りして収益を得るもの(例:アルバイト、Uber Eats、WEBライター、受託開発など)

ストック型副業:一度仕組みを作れば継続的に収益を生み出すもの(例:ブログアフィリエイト、コンテンツ販売、Kindle出版、自社アプリなど)

なぜストック型を選ぶべきなのか

フロー型副業は収益化が早く、初心者が手をつけやすいというメリットがあります。

しかし本業と並行するとなると、時間の限界・体力的負担から継続が難しくなるケースが多く見られます。

一方、ストック型副業は初期段階では成果が出にくいものの、

正しい手順と継続によって“指数関数的”に収益が拡大していく可能性を持っています。

本業があるからこそ、副業は“短期収益”ではなく“継続性と伸びしろ”を重視するべきです。

その意味で、ストック型副業は資産形成との親和性が極めて高いのです。

ストック型副業①|ブログアフィリエイト

ストック型副業として最も再現性が高く、初心者にもおすすめなのがブログアフィリエイトです。

ブログアフィリエイトは、商品やサービスを記事内で紹介し、

読者がそのリンク経由で購入・申込をした際に成果報酬が発生する仕組みです。

私自身、知識ゼロ・スキルゼロからブログを始め、

4年目には累計3,000万円超、最高月収800万円という実績を出すことができました。

ブログの極意は、商品選定が全てです。

アフィリエイトで稼ぐための「商品選定の4原則」

- 需要があるか(検索されているか)

- 報酬単価が高いか(1件あたりの成果報酬)

- 競合が少ないか(検索上位に大手が少ない)

- 上位表示できるキーワードがあるか(SEO難易度)

この4点を満たす案件を見つけられれば、正しい方法で取り組むことで収益化は十分可能です。

投資するのは基本的に「時間」だけ。

金銭的なリスクを負うことなく、大きなリターンが期待できる副業として最適です。

ブログアフィリエイトの始め方

①サーバーを契約し、WordPressでサイトを立ち上げる

私が5年使っている初心者用おすすめサーバー→エックスサーバー

価格が安く何といってもサポートが充実。色々使ったが結局一番使いやすいと思う。

②サイトのテーマを定め、ASP(アフィリエイトサービスプロバイダ)から案件を選定

必ず最初に登録するASP→A8.net

実績がなくても誰でも登録できるので、まずはここから

③ユーザーニーズに沿った記事を作成

④記事内にアフィリエイトリンクを自然に配置

⑤検索順位のモニタリングを行いながら、リライト・被リンク獲得を継続

このプロセスを積み重ねていくことで、収益を生む記事群(=資産)が構築されていきます。

すべてWeb上で完結するため、本業の空き時間や通勤中でも取り組むことが可能です。

ストック型副業②|広告アフィリエイト(PPC)

ブログ運営によって一定の成果が出てきたら、次のステップとして有効なのがPPC(リスティング広告)アフィリエイトです。

GoogleやYahooに広告費を払い、あなたのブログ記事を検索結果の上位に表示させることで、

広告経由のアクセスから成果報酬を得るという手法です。

ここでもカギを握るのは、「商品選定」と「出稿キーワードの精度」です。

適切なマッチングができれば、毎月安定した売上・利益を得ることが可能になります。

私自身もこの方法で月100万円以上の利益を達成した経験があります。

ストック型副業③|Kindle出版

もうひとつのおすすめがKindle電子書籍の出版です。

これは、自分の知識や経験を文章にまとめてKindle上で販売するというもの。

出版にかかる費用はゼロ。リスクなく始められ、誰にでもチャンスがあります。

実際に私も副業体験を1冊の本にまとめて出版し、

わずか1日の作業で作成した本が、累計40万円以上の収益を生みました。

発売から2年以上経った今でも、毎月継続して売上が発生しています。

AIによる文章生成を活用すれば、企画から執筆・校正・構成までも効率化可能です。

ストック型副業④|AIアプリ開発

最後に紹介するのが、AIアプリ開発です。

「エンジニア経験がないと無理」と思われがちですが、現在はノーコードツールの進化によって、

専門知識がなくてもアプリ開発が可能な時代になっています。

初期段階では受託開発などの“フロー型”としてスタートしても構いません。

重要なのは、スキルと実績がストックされ、やがて自社プロダクト開発に展開できる点です。

AI学習の手始めに最適なオンラインスクール→DMM 生成AI CAMP

リルキリング補助金で受講費用の70%が還元

自作アプリをAIと組み合わせて販売・提供すれば、完全な“収益の自動化”も夢ではありません。

学習コストをかけてでも、取り組む価値の高い副業です。

副業は「収入」だけでなく「自信」をもたらす

副業によって得られるのは、収入の増加だけではありません。

「自分の力で稼げる」という自己肯定感と、

会社や景気に依存しない“第3の収入源”という心の余裕も、大きな財産になります。

これからの時代、会社員の副業は“特別な取り組み”ではなく、

むしろ“当たり前に備えておくべき資産形成の手段”になっていくはずです。

次章では、こうして得た副業収入を最大限活用する、

「戦略的かつ継続可能な投資」について具体的に解説していきます。

収入を生み出す「エンジン」が整った今、いよいよ“資産を増やすステージ”に進みましょう。

ステップ3|戦略的かつ継続可能な投資

副業によって得たキャッシュフローを、資産へと昇華させるステップが「投資」です。

このステージでは、“戦略的”で“継続可能”な設計が何よりも重要になります。

投資で失敗する人の多くが、勢い任せ・感情任せで判断し、継続性を欠いて退場します。

一方で、ルールに基づき、長期視点で取り組める人ほど、着実に資産を築いていきます。

リスクとリターンのバランス設計

投資には低リスク〜高リスクまで様々な手法があります。

私自身が実践してきた構成は、以下の通りです。

低リスク: 米国投資信託(S&P500/NASDAQ)、高配当株、トラリピ(自動FX)

高リスク:裁量FX、仮想通貨、レバレッジETF(例:SOXL)

リスクの高い手法は“宝くじ枠”として少額で取り入れ、

基本軸は「安定収益+長期成長」に寄せた設計が再現性のある戦略です。

投資信託(米国株インデックス)

私の投資戦略の軸は、米国株インデックス投資(S&P500/NASDAQ100)の積立です。

初期は「毎月NISA枠で定額積立+暴落時の追加投資(5%ルール)」を採用していました。

週ごとに価格を記録し、5%以上下落した週には積立額の3〜5倍を追加投資するというものです。

しかしこの方法は、

- 毎週の価格確認が必要

- 実行タイミングが年に数回と少ない

- 忙しい中で見逃してしまうこともある

というデメリットがあり、途中から方針を変更しました。

ボーナス一括投資戦略

現在は、一時的な収入(ボーナス・副業収益など)をそのまま一括投資する戦略に変更。

タイミングは気にせず、入金したら即投資。

これにより機会損失を減らし、大きな資産形成につながりました。

米国集中投資は合理的か?

現在は「トランプリスク」真っただ中、米国に対する不安が高まっています。

しかし、シナリオを整理してみると──

①米国経済が悪化 →トランプは落とされ、政策が転換し回復へ

②米国経済が上向く →米国が世界をリードして株価上昇へ

結局どちらに転んでも、中長期的には米国優位の構図は崩れにくいと考えています。

歴史的にも、世界経済の復活を最も早く遂げてきたのは米国です。

私の戦略:積立+一括の合わせ技

- 月々の積立は NISA枠で自動化

- ボーナスや副業収益などまとまった資金は 即時一括投資

この「積立+一括」の組み合わせで、

長期的には市場平均以上のパフォーマンスを実現してきました。

無料口座申し込み→GMOクリック証券

スマホのツールが使いやすい。取引手数料ゼロ。

トラリピ(自動FX)

安定した月収を補う手段として活用しているのが、リピート系FX=トラリピです。

トラリピは、一定の値幅で為替が動くたびに、自動的に売買を繰り返す仕組み。

設定さえすれば、完全な“放置型資産運用”が成立します。

私自身、5年間の運用で実益200万円超。

裁量を排除し、ルール通り運用していれば、さらに成績は伸ばせたと感じています。

トラリピ成功のポイントは、

- 通貨ペア選定

- 値幅・ロット・間隔の設定

- 最悪時のリスク計算(公式ツールあり)

これを正しくやること。ここを間違うと逆に大きなリスクを負います。

仕組み化された投資が好きな方には、非常におすすめです。

無料口座申し込み→マネースクエア

結局本家のサイトが一番仕組みの説明が分かりやすい

↓こちらのnote記事に、実際に5年間運用してたどり着いた最強戦略を公開しています。

【5年検証】ほったらかしFX『トラリピ』で月5万円を安定獲得する最強戦略|まね🔥JTC社畜が一馬力1億→FIRE

裁量FX

レンジ相場で力を発揮するトラリピに対し、

トレンド相場(円高・円安の急変動)では裁量FXが有効です。

私は2021年の急激な円安局面で、わずか3日で20万円以上の利益を得ました。

しかし、トレンドの読みが必要で、相場が曖昧な局面では極めて危険です。

今のようなトランプ相場の不確実性が高い時期には裁量FXは推奨しません。

ただし、急変局面に備え、FX口座だけは事前に準備しておくと機動力が違います。

無料口座申し込み→DMM FX

主要通貨ペアのスワップが最安でコストが低い。340金融機関からクイック入金でき、使いやすいFX口座。

高配当株・仮想通貨・レバレッジETF

これらは「宝くじ枠」としての役割を担います。

- 高配当株:配当収入によるインカムゲインの安定感が魅力

- レバレッジETF(例:SOXL):タイミング次第で1年で3倍以上のリターンも

- 仮想通貨(特にBTC/ETH):中長期で見ると伸び代が大きいが、ボラティリティも高い

宝くじ枠は、”将来跳ねたら儲けもの”程度に楽しみとして取っておきます。

そのため、少額投資+長期保有という方針での運用を行います。

仮想通貨無料口座申し込み→GMOコイン

100円から取引できる。初心者におすすめ。

不動産クラファン

最近注目されているのが、不動産クラウドファンディング(クラファン)です。

利回りは3〜4%程度と比較的安定しており、

“現金の置き場所”としての機能が期待できます。

金融資産相場が不安定な時期において、

短期で定期的なリターンが見込める投資先として活用可能です。

人気案件は募集直後に埋まることが多いため、

複数社の口座を事前に開設しておくのが得策です。

初心者にオススメクラファン

①Funds

貸付投資型で元本割れリスクが低い。2000円キャッシュバック中。

②CREAL

利回り4~5%と高い。今まで一度も元本割れ無しの高信頼性。

不動産投資(現物)はFIRE向きではない

不動産投資そのものは魅力がありますが、

FIRE達成を目的とした戦略としては、個人的に推奨しません。

その理由は以下の通りです。

- 流動性が低く、現金化が困難

- 手間とマインドシェアが大きく、自由度が損なわれる

- 不良物件を抱えた場合のリスクが極端に高い

- ローンによって「辞められない人生」になる可能性がある

FIRE後の事業として検討するなら選択肢になりますが、

自由なライフスタイルを目指すFIRE達成前にはあまり適さないと考えます。

まとめ:私の投資戦略の全体像

私が1億円の金融資産を築くにあたって採用した戦略は以下の通りです。

- 米国投資信託(積立+一括)を軸に

- トラリピで月々の安定収益を追加

- 市況を見て裁量FX・レバETF・仮想通貨を少額運用

- クラファンや高配当株で余剰資金を回す

さらに、資産相場の悪化や突発的な経済イベントに備え、

常に30%程度のキャッシュポジションを確保しています。

これが、精神的安定と機動力の両立に大きく貢献しています。

最後に:まずは少額から“試す”こと

どんな投資が自分に合っているかは、知識だけでは判断できません。

実際に小さく始めてみることが、何よりの学びになります。

1億貯めた私がおすすめの証券・取引口座は以下の通りです。

✅ GMOクリック証券(NISA・投資信託・高配当株)

スマホの取引ツールが使いやすい。取引手数料ゼロ。

✅ マネースクエア(自動FX)

トラリピ本家。スマホの取引ツールが使いやすい。

✅ DMM FX(裁量FX)

主要通貨ペアのスワップが最安でコストが低い。340金融機関からクイック入金でき、使いやすいFX口座。

✅ GMOコイン(仮想通貨:BTC/ETH)

100円から取引できる。初心者におすすめ。

✅ Funds(不動産クラファン)

貸付投資型で元本割れリスクが低い。2000円キャッシュバック中。

✅ CREAL(不動産クラファン)

利回り4~5%と高い。今まで一度も元本割れ無しの高信頼性。

いずれも無料で口座開設できるので、

“動ける準備”を早めに整えておくことをおすすめします。

次章は、FIRE達成後に実際に待っていた「リアルな生活と感情」についてお話しします。

FIREはゴールではなく、新しい人生のスタートです。

実際にFIREする時に考えるべきこと

FIREを本気で目指す人に伝えたいのは、“覚悟”や“勢い”だけではFIREはできないという現実です。

いざ資産が1億円に達しても、そこに根拠のない安心感は生まれません。

むしろ、「本当にこれで大丈夫なのか?」という漠然とした不安がつきまとうのが実情です。

安心を得るには、数字で裏付けるしかない

その不安を打破する唯一の方法は、家計シミュレーションの徹底です。

- 今ある資産はいくらか

- FIRE後の生活費はいくらか

- どんな突発的支出が起こりうるか

- 副業収入がどの程度続くか

- 年金や退職金の見込みはどうか

──こういった要素を細かく想定し、将来のキャッシュフローを数字で可視化する。

このプロセスを経て初めて、FIREの決断が“確信”に変わります。

私の場合、シミュレーションを重ねた結果、以下のことがはっきりしました。

- 仮に資産運用が停滞しても、節約すれば生活費はまかなえる

- 副業で月5〜10万円程度の収入を得られれば資産は減らない

- 万が一収入がゼロになっても、アルバイトで最低限は暮らしていける

「どう転んでも何とかなる」という定量的な安心感が、FIREを決断する最終的な後押しとなりました。

FIREまでの準備と行動

数字で裏付けが取れた段階で、ようやく具体的なアクションに移ります。

- 家族との話し合い

- 退職日の設定と逆算スケジュールの作成

- 引越しや生活環境の見直し

- 会社への退職意思の伝達準備

私は「生活コストを下げ、自由度を高める」ため、FIRE後は地方移住を選びました。

そのため、物件探しやライフラインの手配も、FIRE準備の重要な一環でした。

退職を伝えるときのリアル

15年勤めた会社に退職の意思を伝えるとき、さすがに葛藤はありました。

ですが、伝えた瞬間は意外にもスッキリしていたのを覚えています。

実際には、担当業務の都合で希望日より1ヶ月遅れての退職となりましたが、

引継ぎ・事務処理と淡々と進み、感情的に揺さぶられるような場面はほとんどありませんでした。

周囲への退職理由はどうする?

FIREという言葉は、まだ一般的とは言えず、

正直に説明しても理解されないことが多いのが現実です。

私が取ったスタンスは、「副業が軌道に乗ったので独立する」という説明でした。

この理由が最も納得されやすく、波風も立ちにくいためおすすめです。

最終出社日のこと

「これが最後の日」と思えば、感慨深いものがあるかと思っていました。

しかし、実際には驚くほど淡々としていて、

いつもと同じように会社を出て、普段通りに家に帰っただけでした。

唯一の特別なことを挙げるとすれば、

社食でいつもは頼まないデザートを一品つけたことくらいです。

FIREはゴールではなく、“新しいスタート”

FIREを実行するまでには、

- 資産の裏付け

- 周囲への説明

- 現実的な準備

がすべて必要です。

そして、それを乗り越えた先には、

“人生の再構築”という本当のチャレンジが待っています。

次章では、実際にFIREしてから気づいた「本音と現実」をお伝えします。

「FIRE=自由で楽しい毎日」という単純な話ではなかった、その続きへ。

FIREの現実|理想と現実の“間”にあるもの

ここでは、私がFIRE後に実際に体験した生活と、そのときどきの感情を正直にお伝えします。

FIREとは単に「会社を辞めること」ではありません。

それは、“自分の人生と真正面から向き合う時間”の始まりでした。

FIRE直後|開放感と高揚感

FIREして最初に感じたのは、圧倒的な自由でした。

- 朝のアラームは不要

- 平日昼間に好きな店を巡り、イベントに顔を出す

- 子どもと過ごす時間も大幅に増えた

- 夜は会社時代の仲間と飲みに行く機会も

「時間を自分の意志で使える」というだけで、これほどストレスが消えるのか。

そんな解放感に満たされ、毎日が新鮮で充実していました。

2ヶ月目|「何をすればいいのか」が分からなくなる

ただ、1日1日が「自由」である一方で、次第に目的が見えなくなっていきました。

- 人との関わりが減り、家族以外と話さない日も出てくる

- 海辺や図書館を訪れて考えるも、明確な“やりたいこと”は見つからない

- 現役で働いている知人たちが少し羨ましく感じるように

自分がFIREで得た“自由”に、少しずつ焦燥感が混じり始めた時期でした。

3ヶ月目|「自分には何ができるのか?」を探す時間

地元の友人に退職を報告したところ、必ず返ってくるのが「で、これから何をするの?」という質問。

答えられない自分に、戸惑いと焦りを感じました。

そこで、自分の強み・興味・経験を棚卸しし、スモールビジネスを模索するように。

起業セミナーや異業種交流会に顔を出し、徐々に新しいつながりが生まれてきました。

少しずつ、FIRE後の“次のステップ”が見えかけてきた気がして、モチベーションも回復。

4〜5ヶ月目|手応えと虚しさの混在

1つのビジネスアイデアをもとに、知人たちに相談やプレゼンを重ねていくうちに、

「面白いね」「応援したい」と言ってくれる人も増えてきました。

一方で、収益はゼロ。成果もまだ形にならない。

- 何も生まれない日々に無力感を覚える

- 自分の存在意義に疑問を感じる

- 社会とのつながりが薄くなったことへの不安

FIRE後、最初に訪れる“壁”は、お金ではなく「自己肯定感」の揺れだと実感しました。

6ヶ月目|宙ぶらりんと焦燥の真っただ中

表向きは“フリーランス”だが、実際にはまだ何も始まっていない。

時間はある、資産もある、だが“確固たる役割”がない。

- 自分の存在意義をどこに置けばいいのか分からない

- 40代という“働き盛り”に何もしていない現実への葛藤

- 子どもに「何もしていない父親」を見せる後ろめたさ

この頃、「社会への貢献感がないと、自分はしんどくなるタイプなんだ」と気づきました。

ただ一方で、「会社員に戻りたい」とは思いませんでした。

会社員時代もまた、日々に疑問を抱いていたからです。

結局、人間は“ないものねだり”をする生き物なのかもしれません。

1年後|自分の時間、自分の人生にようやく慣れてきた

FIREから1年が経過し、ようやく“会社に属さない生き方”が体に馴染んできました。

- 会社員時代の感情やスキル感覚が薄れてくる

- 毎日同じ人と会うのではなく、日々新しい人やイベントに触れる

- 働く=所属、という価値観から徐々に解き放たれる感覚

これは「自由を得た」というよりも、就職する以前の“個人としての生き方に戻ってきた”という感覚に近いです。

結論:FIREは終わりではなく、自分との対話の始まり

15年間かけて染みついた“会社という殻”を、40代でようやく脱ぐことができた。

これがもし50代、60代だったら、もっと苦しかったかもしれません。

そして今、私はFIRE前から薄っすら思い描いていた夢──「地方で起業する」ことを実現しました。

小さな事業からスタートし

仲間とともに育てていくフェーズへ

数字ではなく“意味”を求める生き方を目指して

FIREは、人生を自由にする力をくれます。

しかし、本当の意味での充実は、“何を成し遂げたいか”を見つけてから始まるのです。

FIREのその先へ

FIREは、ゴールではありません。

むしろ、自分の人生を自分で設計する“ゼロ地点”です。

会社員というレールの上を降りたとき、

初めて見えてくる景色があります。

その景色をどう生きるかは、あなた次第です。

私も最初は何も分からず、手探りで進んできました。

でもだからこそ、実体験をもとにした再現性の高い手法や考え方を、これからも発信していきます。

・どんな心持で会社生活を送ればいいのか?

・副業をどう伸ばすか?

・どんな投資商品を選べばいいか?

・FIRE前に準備すべきことは?

・そしてFIRE後にどう動けばいいか?

これらの疑問に答える、実戦型のノウハウや交流コミュニティを現在準備しています。

ぜひ私と一緒に、あなたの“FIREのその先”を見据えて、一緒に歩んでいきましょう。

自由を手にしたその先に、あなたは何を選びますか?

答えは、行動した人だけに見えてきます。